Die bpa Servicegesellschaft mbH, Mainz und die Kanzlei Frank Stannek Steuerberater in Leimen kooperien bei der Betreuung von ambulanten und stationären Pflegediensten im Großraum Heidelberg, Mannheim, Ludwigshafen, Darmstadt, Karlsruhe und Mosbach. Im Rahmen dieser Kooperation berichtet der Geschäftsführer der bpa Servicegesellschaft mbH, Herr Michael Diehl über die Wertermittlung eines ambulanten Pflegedienstes:

Die bpa Servicegesellschaft mbH, Mainz und die Kanzlei Frank Stannek Steuerberater in Leimen kooperien bei der Betreuung von ambulanten und stationären Pflegediensten im Großraum Heidelberg, Mannheim, Ludwigshafen, Darmstadt, Karlsruhe und Mosbach. Im Rahmen dieser Kooperation berichtet der Geschäftsführer der bpa Servicegesellschaft mbH, Herr Michael Diehl über die Wertermittlung eines ambulanten Pflegedienstes:

Die Wertermittlung eines ambulanten Pflegedienstes (von Michael Diehl)

In der Vergangenheit kursierten in der Pflegebranche Faustregeln zur Bewertung eines ambulanten Pflegedienstes. Häufig wurden pauschale Werte auf der Basis von 15 % des Jahresumsatzes oder zwei bis drei Monatsumsätzen geschätzt und führten somit regelmäßig zu einer falschen Bewertung des Unternehmens. Einerseits soll mit dem vorliegenden Beitrag verdeutlicht werden, von in der Praxis angewandten Faustregeln endgültig Abstand zu nehmen und andererseits weitere wichtige Hinweise für den Weg bis zum Kaufvertragsabschluss gegeben werden.

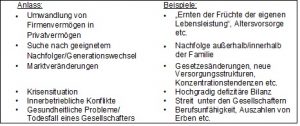

Jeder Inhaber eines ambulanten Pflegedienstes wird im Laufe seines Lebens mit der Frage konfrontiert, wie viel sein ambulanter Pflegedienst wert ist. Die Auslöser dieser Frage können, wie nachfolgende Tabelle veranschaulicht, recht unterschiedlich sein.

So unterschiedlich die möglichen Motive für einen eventuellen Verkauf eines ambulanten Pflegedienstes auch seien mögen, die notwendigen Schritte bis zum Abschluss eines Kaufvertrages sind in der Regel sehr ähnlich.

Im Folgenden wird ein Unternehmensbewertungsverfahren vorgestellt, das betriebswirtschaftlich fundiert ist und von Finanzinstituten allgemein anerkannt wird. Dabei wird den Spezifika eines ambulanten Pflegedienstes ausdrücklich Rechnung getragen. Professionelle Unternehmensbewertungen werden heutzutage mithilfe des Discounted-Cash-Flow-Verfahrens durchgeführt.

Die Grundlage der Bewertung ist dabei nicht der Umsatz oder der Gewinn, sondern der sog. Free-Cash-Flow, d.h. der Bestand an frei verfügbaren Mitteln des Unternehmens. Denn allein anhand von Umsatz und Gewinn kann keine Aussage über die Ertragskraft eines ambulanten Pflegedienstes getroffen werden. Hohe Umsatzerlöse sind nicht gleichbedeutend mit hohem ökonomischem Erfolg, da der Aufwand außer Acht gelassen wird. Aber auch der Gewinn ist für einen Käufer nur ein Indiz für die Vorteilhaftigkeit der Investitionsentscheidung.

Der Free-Cash-Flow ist ein Maßstab für die Innenfinanzierungskraft eines Unternehmens und gibt an, wie viel Mittel für Dividendenausschüttung an Gesellschafter und/oder Schuldentilgung zur Verfügung stehen. Der Free-Cash-Flow wird aus dem Ergebnis der Gewinn- und Verlustrechnung abgeleitet.

Das Betriebsergebnis ist um zahlungsunwirksame Faktoren und außerordentliche Erträge/Aufwendungen zu bereinigen. Aufwendungen wie beispielsweise Abschreibungen und Rückstellungen sind zwar erfolgswirksam, führen aber nicht zu einer tatsächlichen Auszahlung. Diese Aufwendungen sind durch Addition zum Gewinn-und-Verlust-Ergebnis (GuV) zu berücksichtigen. Demgegenüber sind Zuschreibungen zu subtrahieren. Werden darüber hinaus Privatentnahmen, (Des)-Investitionen und Steuern einbezogen, erhält man, wie im Folgenden dargestellt, den Free-Cash-Flow:

Im Gegensatz zu den bereits oben erwähnten Faustregeln folgt das Discounted- Cash-Flow-Verfahren nicht einer (statischen) Zeitpunktbetrachtung, sondern es werden mehrere Perioden in die Betrachtung miteinbezogen und es werden Erwartungen über die zukünftige Ertragskraft des ambulanten Pflegedienstes gebildet. Konkret heißt das, es werden mehrere Free-Cash-Flows und damit eine Entwicklungslinie mit eingerechnet. Grundlage der prognostizierten Free-Cash-Flows sind die Vergangenheitsdaten des Unternehmens in Form von Bilanzen und Jahresabschlüssen. Valide Plan-Bilanzen und Plan-GuV (prospektive Unternehmensplanung) liegen bei einem ambulanten Pflegedienst in der Regel nicht vor.

Nun kennt es jeder, dass einem das heute verfügbare Geld mehr wert ist als das zukünftig Erwartete. Dies hat mit der Ungewissheit der Zukunft zu tun. Inflationserwartungen spielen dabei eine wichtige Rolle. Um die Free-Cash-Flows der Zukunft miteinander vergleichbar zu machen und eine sinnvolle Bewertung vornehmen zu können, werden diese auf den Entscheidungszeitpunkt diskontiert bzw. abgezinst (Barwertermittlung). Neben den prognostizierten Free-Cash-Flow-Werten ist somit der zugrunde gelegte Abzinsungsfaktor von entscheidender Bedeutung.

Er bringt das mit dem Kauf eines ambulanten Pflegedienstes verbundene Risiko zum Ausdruck. In der Regel ist der Kauf eines Pflegedienstes immer mit einem höheren Risiko verbunden als der „risikolose“ Kauf einer Bundesanleihe und es wird regelmäßig ein höherer Zinssatz im Rahmen der Unternehmensbewertung gewählt.

Je höher das vom Käufer übernommene Risiko ist, desto höher muss die erwartete Rendite (Mindestverzinsung) sein, da ansonsten eine risikoärmere Alternativanlage vorzuziehen wäre. Dies führt dazu, dass der Käufer einen hohen Diskontierungsfaktor ansetzen wird. Aus seiner Sicht sinken somit die Barwerte der zukünftigen Free-Cash-Flows und damit auch der Wert des Unternehmens.

In der Bewertungspraxis erfolgt die Bestimmung des Kalkulationszinsfußes selbstverständlich nicht „willkürlich“, sondern kriteriengeleitet. Für die Pflegedienstbranche haben sich folgende Determinanten als besonders sinnvoll herausgestellt:

- die Inhaber- und Personenabhängigkeit,

- der Standort und das Einzugsgebiet,

- das Image und das Qualitätsmanagement,

- die Qualifikations- und Mitarbeiterstruktur,

- die Kundenentwicklung- bzw. stamm.

Je nachdem wie positiv oder negativ die Einschätzungen bezüglich einer Einflussgröße ausfallen, desto höher oder niedriger fällt der Risikoaufschlag aus. Über den individuellen Abzinsungsfaktor wird auch dem sog. good-will (Firmen- und Geschäftswert) des Pflegedienstes Rechnung getragen.

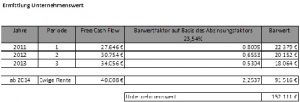

Im Folgenden ist exemplarisch eine Unternehmensbewertung dargestellt:

Ab dem vierten Planungsjahr (hier: Jahr 2014) wird in der Regel eine ewige Rente angesetzt. Ab diesem Zeitpunkt ist eine seriöse Einschätzung der zukünftigen Free-Cash-Flow-Entwicklung auf der Basis von Vergangenheitsdaten nicht mehr möglich. Der letzte prognostizierte Free-Cash-Flow wird „eingefroren“ und zu einer ewigen Rente umgewandelt. Diese unendliche Größe ist der Ertrag, den ein bestimmter Geldbetrag bei einer gegebenen Verzinsung erzielt, ohne dass das Kapital angegriffen wird.

An dieser Stelle soll entschieden darauf hingewiesen werden, dass der ermittelte Unternehmenswert nur ein Orientierungswert für die Verhandlungen ist und keinen Marktpreis darstellt. Der tatsächliche Verkaufspreis wird durch Angebot und Nachfrage bestimmt. Wie beim Erwerb/Verkauf von Immobilien gibt es „gute und schlechte Verkaufs-/Kaufzeitpunkte“.

Idealerweise ist der optimale Verkaufszeitpunkt dann, wenn die Marktlage am günstigsten ist und man verkaufen kann, aber nicht muss. Dies ist nicht immer möglich. Nichtsdestotrotz ist es ein Anliegen der Autoren die Inhaber eines Pflegedienstes für dieses Thema zu sensibilisieren. Ein gut geplanter Verkaufsprozess führt in der Regel zu einem zufriedenstellenden Vertragsabschluss. Dabei ist die Wertermittlung eine wichtige, aber nicht die einzige Komponente. Vertraglich zu regeln sind beispielsweise auch Haftungs- und Gewährleistungsfragen sowie Verhaltens‑, Mitwirkungs- und Informationspflichten des Verkäufers. Aber auch steuerrechtliche Aspekte wie die Form der Übertragung (entgeltlich/unentgeltlich) sowie Rechtsformvorschriften gilt es zu beachten.

Ein Verkauf hat häufig aber auch eine emotionale Seite. Mit dem Verkauf des eigenen Pflegedienstes endet oftmals ein wichtiger Lebensabschnitt. Der Pflegedienst ist in fast allen Fällen mit sehr viel „Herzblut aufgebaut“ worden und die Inhaber wollen ihren Pflegedienst „als Lebenswerk in guten Händen wissen.“ Eine frühzeitige Vorbereitung ermöglicht auch die Auswahl des „richtigen“ Käufers.

Es wird empfohlen, für diesen komplexen und komplizierten Prozess der Unternehmensübertragung professionelle Beratung und Unterstützung in Anspruch zu nehmen.

Die bpa Servicegesellschaft mit ihrem pflegespezifischen know-how unterstützt Sie gerne auf dem Weg bis zum Verkaufsabschluss und darüber hinaus. Unser 360 ° Leistungsspektrum erlaubt es uns, gemeinsam mit Ihnen und unseren Netzwerkpartnern ein ganzheitliches Verkaufskonzept zu entwickeln. Dabei werden nicht nur betriebswirtschaftliche, steuerrechtliche und juristische Aspekte, sondern auch Ihre persönlichen Vorstellungen explizit berücksichtigt.

Autor:

Michael Diehl

Michael Diehl

Geschäftsführer

bpa Servicegesellschaft mbH

Hindenburgstraße 32

55118 Mainz

Tel: 06131 – 8803220

Mail: info@bpa-servicegesellschaft.de

URL: www.bpa-servicegesellschaft.de